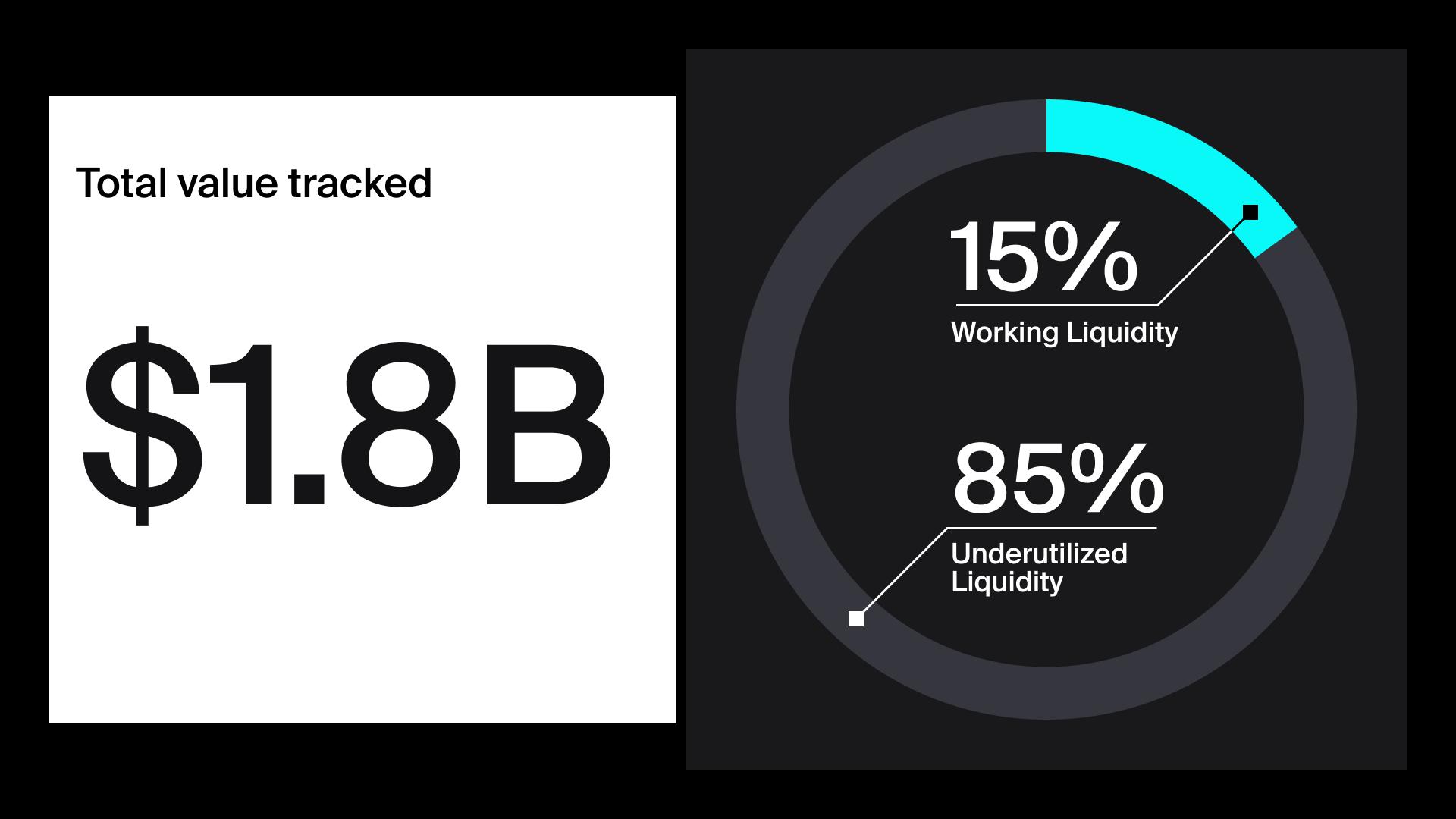

Miliaran Dolar Likuiditas Kripto Menganggur: Di Balik Fenomena Kapital 'Tidur' Senilai Rp25 Triliun

Lebih dari setengah miliar dolar AS dalam likuiditas kripto menguap begitu saja setiap pekannya—bukan karena peretasan atau volatilitas pasar, melainkan karena posisi kapital yang salah tempat. Data terbaru menunjukkan bahwa sekitar US$542 juta per m

Lebih dari setengah miliar dolar AS dalam likuiditas kripto menguap begitu saja setiap pekannya—bukan karena peretasan atau volatilitas pasar, melainkan karena posisi kapital yang salah tempat. Data terbaru menunjukkan bahwa sekitar US$542 juta per minggu berada di luar rentang perdagangan aktif di berbagai bursa terdesentralisasi (DEX). Dalam skala bulanan, angka ini menembus US$1,6 miliar, atau setara dengan lebih dari Rp25 triliun. Dana sebesar itu tidak menghasilkan imbal hasil, tidak memberikan kedalaman pasar, dan secara teknis hanya 'terparkir' tanpa fungsi ekonomis yang berarti.

Mekanisme Likuiditas Terkonsentrasi

Fenomena ini berakar pada model likuiditas terkonsentrasi (concentrated liquidity) yang dipopulerkan oleh Uniswap v3 dan kemudian diadopsi oleh berbagai protokol DeFi lainnya. Berbeda dengan automated market maker (AMM) generasi awal seperti Uniswap v2 yang menyebarkan likuiditas secara merata di sepanjang kurva harga dari nol hingga tak terhingga, model terkonsentrasi memungkinkan penyedia likuiditas (liquidity provider/LP) untuk memilih rentang harga spesifik di mana modal mereka akan aktif bekerja. Ketika harga aset bergerak di dalam rentang tersebut, LP memperoleh biaya perdagangan. Namun, begitu harga keluar dari rentang yang ditetapkan, likuiditas tersebut menjadi tidak aktif—aset dikonversi seluruhnya ke salah satu token dalam pasangan perdagangan dan berhenti menghasilkan biaya.

Konsekuensinya, US$542 juta yang disebutkan dalam laporan CoinDesk adalah jumlah mingguan dari kapital yang tertinggal di luar zona aktif. Dana ini tidak memberikan kedalaman pasar (market depth) yang sangat dibutuhkan, terutama pada saat volatilitas tinggi ketika spread melebar dan slippage menjadi masalah serius bagi para pedagang. Ironisnya, justru pada momen-momen krusial itulah likuiditas sering kali menghilang dari buku pesanan on-chain.

Dampak terhadap Efisiensi Pasar

Ketidakefisienan alokasi likuiditas ini memiliki implikasi langsung terhadap pengalaman perdagangan di DEX. Ketika sebagian besar kapital terkunci di luar rentang harga yang relevan, perdagangan berukuran besar cenderung mengalami slippage—perbedaan antara harga yang diharapkan dan harga eksekusi aktual—yang lebih tinggi. Hal ini pada gilirannya membuat DEX kurang kompetitif dibandingkan bursa terpusat (CEX) untuk transaksi institusional bervolume besar. Masalah ini semakin akut pada pasangan perdagangan dengan likuiditas yang lebih tipis, di mana setiap persentase kapital yang menganggur berdampak lebih signifikan terhadap kedalaman pasar secara keseluruhan.

Dari sudut pandang penyedia likuiditas, situasi ini juga mencerminkan tantangan manajemen posisi yang berkelanjutan. Model likuiditas terkonsentrasi pada dasarnya memperkenalkan elemen aktif: LP harus terus-menerus memantau dan menyesuaikan rentang harga mereka seiring pergerakan pasar. Bagi LP ritel yang tidak memiliki alat otomatisasi atau strategi rebalancing yang canggih, kemungkinan besar posisi mereka akan sering keluar dari rentang dan menjadi tidak produktif. Data menunjukkan bahwa sebagian besar LP non-profesional secara konsisten memperoleh imbal hasil yang lebih rendah dibandingkan dengan strategi pasif sederhana karena ketidakmampuan mereka mengelola rentang secara efektif.

Inovasi dan Solusi yang Berkembang

Kesadaran akan masalah ini telah mendorong gelombang inovasi di ekosistem DeFi. Berbagai protokol mulai mengembangkan solusi manajemen likuiditas otomatis (automated liquidity management/ALM) yang secara dinamis menyesuaikan rentang posisi berdasarkan kondisi pasar real-time. Protokol seperti Arrakis, Gamma, dan Steer Protocol menawarkan vault terkelola yang mengoptimalkan alokasi likuiditas tanpa memerlukan intervensi manual dari pengguna. Sementara itu, beberapa DEX generasi baru bereksperimen dengan model hibrida yang menggabungkan elemen likuiditas terkonsentrasi dengan mekanisme otomatis untuk mengurangi idle capital.

Di sisi lain, muncul pula diskusi tentang apakah model fee tier yang lebih granular atau insentif tambahan bagi LP yang mempertahankan likuiditas dalam rentang lebih luas dapat membantu mengurangi masalah ini. Namun, solusi apa pun harus menyeimbangkan antara efisiensi kapital dan kesederhanaan pengalaman pengguna—dua tujuan yang sering kali bertentangan dalam desain protokol DeFi.

Perspektif ke Depan

Fenomena US$1,6 miliar kapital menganggur ini bukan sekadar anomali statistik, melainkan cerminan dari fase pematangan infrastruktur DeFi. Seiring dengan semakin canggihnya alat manajemen likuiditas dan meningkatnya literasi pengguna tentang kompleksitas penyediaan likuiditas, proporsi kapital tidak produktif ini diperkirakan akan menurun secara gradual. Namun, untuk saat ini, angka tersebut menjadi pengingat bahwa di balik narasi efisiensi tanpa batas dari keuangan terdesentralisasi, masih terdapat inefisiensi struktural yang signifikan.

Disclaimer: Artikel ini disusun untuk tujuan informatif dan edukatif. Tidak ada konten yang merupakan nasihat keuangan, rekomendasi investasi, atau ajakan untuk membeli maupun menjual aset kripto. Seluruh keputusan investasi merupakan tanggung jawab pribadi pembaca. Harga dan data yang disebutkan bersumber dari laporan CoinDesk per 18 Juli 2026 dan dapat berubah sewaktu-waktu.

Sumber: CoinDesk

Comments (0)